Du bist selbständig in Österreich und fragst dich, was du eigentlich alles von der Steuer absetzen kannst? Gute Nachricht: Mehr als du denkst. Aber es gibt klare Regeln — und wer sie nicht kennt, zahlt zu viel oder riskiert Ärger mit dem Finanzamt.

In diesem Guide erfährst du, welche Betriebsausgaben abzugsfähig sind, welche nicht, und wie du mit den richtigen Pauschalen und Freibeträgen 2026 das Maximum herausholst.

Was sind Betriebsausgaben?

Betriebsausgaben sind laut § 4 Abs. 4 EStG alle Aufwendungen und Ausgaben, die durch den Betrieb veranlasst sind. Sie mindern deinen Gewinn und damit deine Einkommensteuer.

Die Grundregel ist einfach: Wenn eine Ausgabe betrieblich notwendig ist, kannst du sie absetzen. Private Ausgaben sind tabu. Klingt logisch — aber in der Praxis gibt es jede Menge Grenzfälle.

Wichtig: Bei der Einnahmen-Ausgaben-Rechnung (E/A-Rechnung) gilt das Zufluss-Abfluss-Prinzip: Betriebsausgaben wirken sich in dem Jahr aus, in dem du sie bezahlt hast — nicht wenn die Rechnung kommt.

Die wichtigsten abzugsfähigen Betriebsausgaben

Hier ein Überblick über die häufigsten Betriebsausgaben für Selbständige in Österreich:

Büro und Arbeitsplatz

- Büromiete und Betriebskosten (Strom, Heizung, Internet)

- Büromaterial (Papier, Druckerpatronen, Ordner)

- Reinigungskosten für Geschäftsräume

Arbeitest du von zuhause, kommt die Arbeitsplatzpauschale ins Spiel — dazu weiter unten mehr.

Arbeitsmittel und Software

- Computer, Laptop, Tablet, Smartphone (betrieblicher Anteil)

- Software-Lizenzen und Cloud-Abos

- Drucker, Scanner, Bildschirm

- Fachliteratur und Fachzeitschriften

Fahrtkosten und Reisekosten

| Pauschale | Betrag 2026 | Bedingung |

|---|---|---|

| Kilometergeld PKW | 0,50 €/km | Max. 30.000 km/Jahr |

| Mitfahrer-Zuschlag | 0,15 €/km pro Person | Bei betrieblicher Mitbeförderung |

| Tagesgeld Inland | 30,00 €/Tag | Ab 3 Stunden anteilig (2,50 €/Stunde) |

| Nächtigungsgeld | 17,00 € | Ohne Beleg; mit Beleg: tatsächliche Kosten |

Das amtliche Kilometergeld von 0,50 € pro Kilometer deckt alle Kosten ab: Treibstoff, Versicherung, Reparaturen, Abschreibung. Du kannst alternativ die tatsächlichen Kosten ansetzen — dann aber kein Kilometergeld daneben.

Versicherungen und Beiträge

- Betriebliche Haftpflichtversicherung

- Betriebsunterbrechungsversicherung

- SVS-Beiträge (Sozialversicherung der Selbständigen)

- Kammerbeiträge (WKO)

Beratung und Weiterbildung

- Steuerberater-Honorar

- Unternehmensberatung

- Fortbildungen, Kurse, Seminare (wenn betrieblich veranlasst)

- Fachliteratur

Werbung und Marketing

- Website, Domain, Hosting

- Online-Werbung (Google Ads, Social Media)

- Visitenkarten, Flyer, Druckkosten

- Messestände und Aussteller-Gebühren

Bewirtungskosten — die 50-%-Regel

Geschäftsessen kannst du zu 50 % als Betriebsausgabe absetzen — aber nur wenn:

- Die Bewirtung der Werbung dient (Kundengespräch, Geschäftsanbahnung)

- Die betriebliche Veranlassung weitaus überwiegt

- Du den Anlass und die Teilnehmer dokumentierst

Reine Repräsentationsessen (z. B. Weihnachtsessen mit Geschäftspartnern ohne konkreten Geschäftszweck) sind nicht abzugsfähig.

Geringwertige Wirtschaftsgüter (GWG): Sofort absetzen bis 1.000 €

Wirtschaftsgüter mit Anschaffungskosten bis 1.000 € netto kannst du im Jahr der Anschaffung sofort und zur Gänze absetzen — ohne Verteilung über die Nutzungsdauer.

| Situation | GWG-Grenze |

|---|---|

| Mit Vorsteuerabzug | 1.000 € netto (ohne USt) |

| Ohne Vorsteuerabzug (z. B. Kleinunternehmer) | 1.000 € brutto |

Beispiel GWG:

Neuer Monitor: 899 € netto + 20 % USt = 1.078,80 € brutto

Mit Vorsteuerabzug: 899 € < 1.000 € → sofort absetzbar ✓

Ohne Vorsteuerabzug: 1.078,80 € > 1.000 € → auf Nutzungsdauer abschreiben

Liegt der Nettobetrag über 1.000 €, musst du das Wirtschaftsgut über die betriebsgewöhnliche Nutzungsdauer abschreiben (AfA). Bei einem Laptop sind das typischerweise 3 Jahre.

Arbeitsplatzpauschale: Home-Office für Selbständige

Hast du keinen eigenen Büroraum außerhalb deiner Wohnung, kannst du die Arbeitsplatzpauschale geltend machen:

| Pauschale | Betrag/Jahr | Voraussetzung |

|---|---|---|

| Großes Pauschale | 1.200 € | Kein anderer Arbeitsplatz außerhalb der Wohnung, oder andere Einkünfte unter 13.539 € (2026) |

| Kleines Pauschale | 300 € | Anderer Arbeitsplatz vorhanden, aber Home-Office wird zusätzlich genutzt |

Zusätzlich zur Arbeitsplatzpauschale kannst du absetzen:

- Ergonomische Möbel (Schreibtisch, Bürostuhl) — bis 300 € als Pauschale oder tatsächliche Kosten

- Internet — anteilig betriebliche Nutzung

- Arbeitsmittel (Laptop, Monitor etc.) — wie oben bei GWG

Entweder-oder: Hast du ein eigenes Arbeitszimmer im Wohnungsverband, das den Mittelpunkt deiner Tätigkeit bildet (§ 20 Abs. 1 Z 2 lit. d EStG), kannst du die tatsächlichen Kosten absetzen — dann aber kein Arbeitsplatzpauschale.

Investitionsfreibetrag und Gewinnfreibetrag

Zwei mächtige Steuerspar-Instrumente, die viele Selbständige übersehen:

Gewinnfreibetrag (§ 10 EStG)

Der Gewinnfreibetrag funktioniert wie ein automatischer Abzug von deinem Gewinn:

| Gewinn | Freibetrag | Investition nötig? |

|---|---|---|

| Bis 33.000 € | 15 % (max. 4.950 €) | Nein — Grundfreibetrag steht automatisch zu |

| Über 33.000 € | 13 % des Mehrgewinns | Ja — investitionsbedingter GFB, Investition in Anlagegüter oder Wertpapiere nötig |

Beispiel Gewinnfreibetrag:

Dein Gewinn: 45.000 €

Grundfreibetrag: 33.000 € × 15 % = 4.950 €

Investitionsbedingter GFB: 12.000 € × 13 % = 1.560 €

Gesamt: 6.510 € weniger zu versteuernder Gewinn

Steuerersparnis (bei 40 % Grenzsteuersatz): ca. 2.604 €

Investitionsfreibetrag (§ 11 EStG)

Zusätzlich zur normalen Abschreibung (AfA) kannst du für Neuanschaffungen einen Investitionsfreibetrag geltend machen:

- 20 % der Anschaffungskosten (befristet erhöht von 10 % für Anschaffungen bis 31.12.2026; ab 2027 wieder 10 %)

- 22 % für ökologische Investitionen (Eco-IFB; regulär 15 %)

Das gilt für abnutzbare Anlagegüter — also Maschinen, Geräte, Fahrzeuge (nicht für Gebäude, GWG oder gebrauchte Güter).

Was du NICHT absetzen kannst (§ 20 EStG)

Das Finanzamt kennt die Tricks — und § 20 EStG listet klar auf, was nicht abzugsfähig ist:

| Nicht abzugsfähig | Warum |

|---|---|

| Private Lebensführung | Miete, Essen, Kleidung, Sport — auch wenn dein Beruf es „erfordert" |

| Repräsentation | Geschenke an Geschäftspartner, gesellschaftliche Events |

| Strafen und Bußgelder | Von Gerichten oder Behörden verhängt |

| Einkommensteuer | Personensteuern sind nie abzugsfähig |

| Unangemessener Aufwand | PKW über 40.000 € Anschaffungskosten (Luxustangente) |

| Barzahlung an Subunternehmer über 500 € | Im Baugewerbe: Nur Banküberweisung zählt |

Die Luxustangente beim Auto

Nutzt du ein Auto betrieblich, ist die Abschreibung mit maximal 40.000 € Anschaffungskosten gedeckelt. Kaufst du ein Auto um 60.000 €, darfst du nur 40.000 € abschreiben — der Rest ist Privatvergnügen.

Beispiel Luxustangente:

Auto-Anschaffung: 60.000 € netto

Angemessener Betrag: 40.000 €

Nutzungsdauer: 8 Jahre

Jährliche AfA: 40.000 € / 8 = 5.000 € (nicht 7.500 €)

Nicht abzugsfähig: 20.000 € / 8 = 2.500 € pro Jahr

Alternative: Pauschalierung statt Einzelnachweis

Wenn dir die Belegsammlung zu aufwändig ist, gibt es die Pauschalierung. Seit 2026 gelten bessere Bedingungen:

| Einzelnachweis | Basispauschalierung | |

|---|---|---|

| Betriebsausgaben | Tatsächliche Kosten mit Beleg | 15 % vom Umsatz (max. 63.000 €) |

| Umsatzgrenze | Keine | 420.000 € |

| Belegpflicht | Jeder Beleg aufheben | Nur Einnahmen-Belege |

| Geeignet für | Hohe tatsächliche Kosten | Niedrige Kosten, wenig Aufwand |

Tipp: Liegen deine echten Betriebsausgaben über 15 % deines Umsatzes, fährst du mit dem Einzelnachweis besser. Liegen sie darunter, spart die Pauschalierung Zeit und Geld. Mehr dazu in unserem Pauschalierungs-Guide.

5 Praxis-Tipps für maximale Steuerersparnis

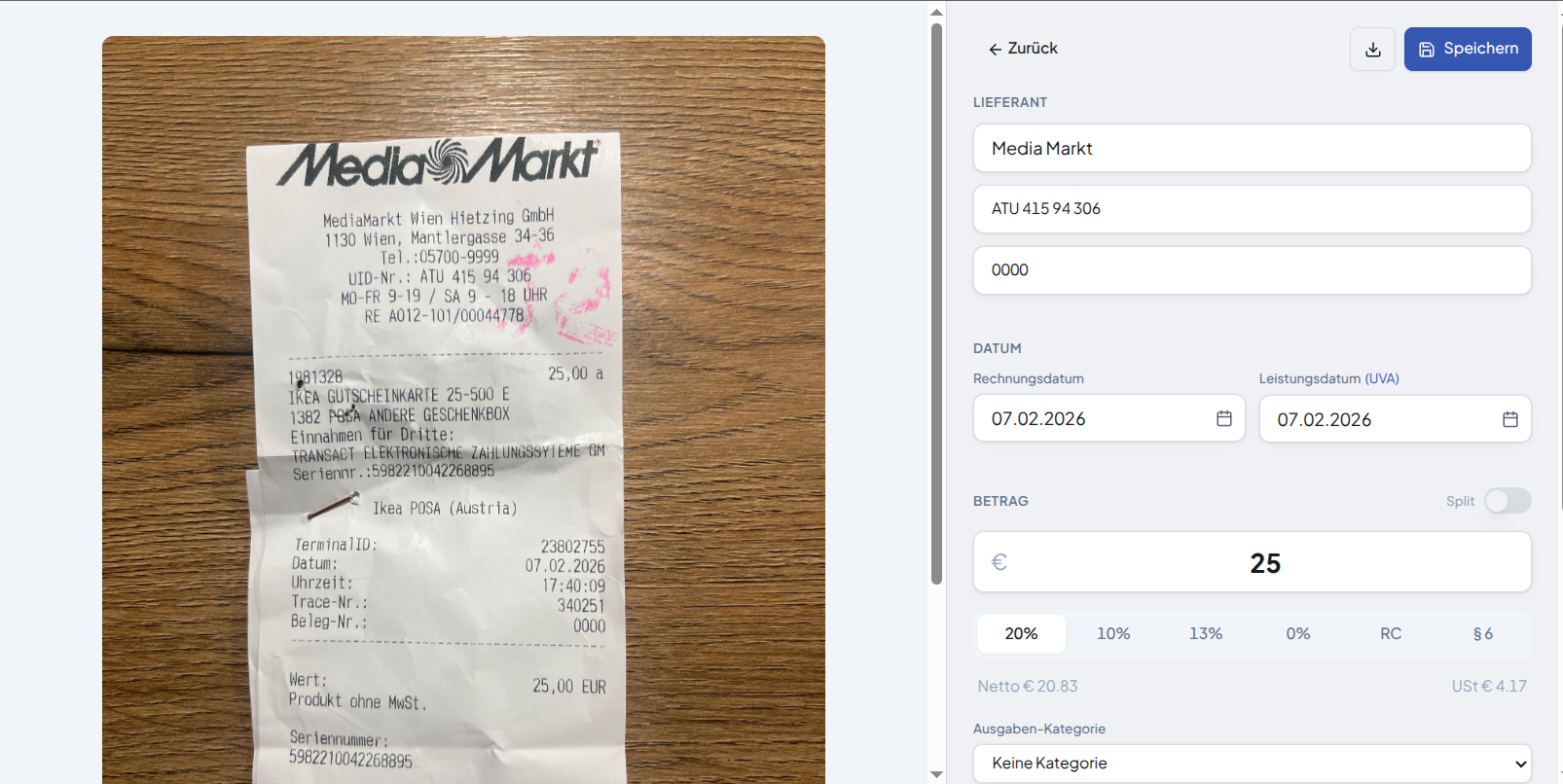

- Belege sofort erfassen — nicht erst am Jahresende. Ein Tool wie Rechnungsheld hilft dir, Eingangsrechnungen direkt zu digitalisieren und zuzuordnen.

Beispiel: Du fotografierst einen Tankbeleg oder Media-Markt-Kassenzettel direkt am Tisch — Rechnungsheld erkennt Lieferant, UID, Datum und Betrag automatisch über OCR. Du musst nur noch die USt-Klasse (20 % / 10 % / 13 % / 0 % / RC / § 6) per Klick bestätigen:

Statt Schuhkarton mit Belegen am Jahresende → 30 Sekunden pro Beleg, fertig kategorisiert für deinen Steuerberater. Kostenlos testen →

-

Gemischte Nutzung dokumentieren — nutzt du Handy oder Laptop auch privat, schätze den betrieblichen Anteil realistisch (z. B. 70 %) und dokumentiere das. Das Finanzamt akzeptiert plausible Aufteilungen.

-

GWG-Grenze ausnutzen — ein Laptop um 990 € netto ist sofort absetzbar, einer um 1.100 € muss über 3 Jahre abgeschrieben werden. Manchmal lohnt sich das günstigere Modell.

-

Gewinnfreibetrag nicht vergessen — der Grundfreibetrag von bis zu 4.950 € steht dir automatisch zu. Für den investitionsbedingten Teil: Vor Jahresende gezielt investieren.

-

Kilometergeld vs. Fahrtenbuch — bei wenigen betrieblichen Fahrten ist das Kilometergeld einfacher. Bei vielen Fahrten und hohen Autokosten kann das Fahrtenbuch günstiger sein.

Häufige Fragen

Kann ich als Kleinunternehmer Betriebsausgaben absetzen?

Ja, auch als Kleinunternehmer kannst du Betriebsausgaben absetzen. Die Kleinunternehmerregelung befreit dich nur von der Umsatzsteuer, nicht von der Einkommensteuer. Betriebsausgaben mindern deinen einkommensteuerpflichtigen Gewinn wie bei jedem anderen Unternehmer auch — allerdings steht dir kein Vorsteuerabzug zu.

Wie lange muss ich Belege aufbewahren?

Belege und Aufzeichnungen müssen 7 Jahre aufbewahrt werden (§ 132 BAO). Die Frist beginnt mit Ende des Kalenderjahres, in dem der Beleg entstanden ist. Bei Grundstücken verlängert sich die Frist auf 22 Jahre. Mehr dazu in unserem Aufbewahrungsfristen-Guide.

Kann ich die SVS-Beiträge als Betriebsausgabe absetzen?

Ja, deine SVS-Beiträge (Sozialversicherung der Selbständigen) sind als Betriebsausgabe voll abzugsfähig. Das umfasst Kranken-, Pensions- und Unfallversicherung sowie die Selbständigenvorsorge. Bei der E/A-Rechnung zählt das Jahr der Zahlung, nicht der Vorschreibung.

Was passiert, wenn das Finanzamt eine Betriebsausgabe nicht anerkennt?

Erkennt das Finanzamt eine Ausgabe nicht an, wird sie deinem Gewinn hinzugerechnet — du zahlst also nachträglich mehr Einkommensteuer plus Zinsen. Im Zweifel lieber den Steuerberater fragen, ob eine Ausgabe absetzbar ist, als sie einfach zu buchen.

Muss ich ein Fahrtenbuch führen?

Nein, ein Fahrtenbuch ist nicht verpflichtend. Du kannst stattdessen das amtliche Kilometergeld von 0,50 €/km ansetzen. Ein Fahrtenbuch lohnt sich aber, wenn deine tatsächlichen Kfz-Kosten höher sind als das Kilometergeld — etwa bei einem Firmenwagen mit hohen Fixkosten.

Fazit

Betriebsausgaben sind dein wichtigstes Werkzeug, um als Selbständiger in Österreich legal Steuern zu sparen. Kenne die Regeln, sammle deine Belege konsequent und vergiss die Freibeträge nicht. Wer unsicher ist, ob eine Ausgabe absetzbar ist, sollte das immer mit dem Steuerberater klären — das ist übrigens auch eine Betriebsausgabe.

Du willst deine Eingangsrechnungen und Belege endlich im Griff haben? Rechnungsheld digitalisiert deine Belege per OCR, ordnet sie automatisch zu und gibt dir jederzeit den Überblick über deine Betriebsausgaben. Jetzt 7 Tage kostenlos testen.

Dieser Artikel dient der allgemeinen Information und ersetzt keine Steuerberatung. Für verbindliche Auskünfte zu deiner individuellen Situation wende dich an das Finanzamt oder einen Steuerberater. Stand: 2026. Quellen: BMF (bmf.gv.at), WKO (wko.at), USP (usp.gv.at), RIS (ris.bka.gv.at).