Du hast gerade einen Auftrag erledigt und willst eine Rechnung schreiben. Aber was muss eigentlich drauf? Was passiert, wenn etwas fehlt? Und was ist bei Kleinbetragsrechnungen anders?

Dieser Guide gibt dir eine klare Checkliste, die du bei jeder Rechnung abhaken kannst. Damit das Finanzamt nichts zu beanstanden hat.

Warum ist eine korrekte Rechnung so wichtig?

Zwei Gründe, die direkt ins Geld gehen:

1. Vorsteuerabzug deines Kunden Wenn dein Geschäftskunde deine Rechnung bekommt und die Pflichtangaben fehlen, kann er die Vorsteuer nicht abziehen. Das heißt: Du kostest ihn effektiv 20 % mehr. Das spricht sich rum.

2. Ärger bei der Betriebsprüfung Das Finanzamt prüft Rechnungen genau. Fehlen Angaben wie die fortlaufende Rechnungsnummer oder die UID-Nummer, können Rechnungen nicht anerkannt werden – und du hast ein Problem.

Die 11 Pflichtangaben (über 400 €)

Gemäß § 11 UStG muss eine vollständige Rechnung in Österreich diese 11 Merkmale enthalten:

1. Name und Anschrift des Rechnungsausstellers

Dein vollständiger Firmenname (oder dein Name als Einzelunternehmer) und deine Geschäftsadresse. Nicht deine Privatadresse, wenn du eine Betriebsstätte hast.

2. Name und Anschrift des Leistungsempfängers

Der vollständige Name und die Adresse deines Kunden. Bei Firmenkunden der Firmenname, nicht der Ansprechpartner.

3. Menge und Bezeichnung der Lieferung/Leistung

Was hast du geliefert oder geleistet? Muss konkret und nachvollziehbar sein.

- Richtig: „5 Stunden Webdesign für Landingpage xy"

- Falsch: „Diverse Leistungen"

4. Tag/Zeitraum der Lieferung oder Leistung

Wann wurde die Leistung erbracht? Ein konkretes Datum oder ein Zeitraum (z. B. „Jänner 2026").

Wichtig: Das Lieferdatum kann vom Rechnungsdatum abweichen. Wenn es gleich ist, reicht der Vermerk „Leistungsdatum entspricht Rechnungsdatum".

5. Entgelt (Nettobetrag)

Der Betrag ohne Umsatzsteuer. Bei verschiedenen Steuersätzen müssen die Beträge getrennt aufgeführt werden.

6. Steuersatz

Der angewandte USt-Satz: 20 % (Normalsteuersatz), 13 % oder 10 % (ermäßigt). Oder ein Hinweis auf Steuerbefreiung (z. B. Kleinunternehmer, Reverse Charge, innergemeinschaftliche Lieferung).

7. Steuerbetrag

Der konkrete USt-Betrag in Euro. Nicht nur der Prozentsatz, sondern der tatsächliche Betrag.

8. Ausstellungsdatum (Rechnungsdatum)

Das Datum, an dem du die Rechnung erstellt hast.

9. Fortlaufende Rechnungsnummer

Eine eindeutige, lückenlose Nummerierung. Du darfst jede Nummer nur einmal vergeben.

Gute Formate:

RE-2026-001,RE-2026-002,RE-2026-0032026/001,2026/002,2026/003

Warum das wichtig ist: Lückenlose Nummern beweisen dem Finanzamt, dass du keine Einnahmen „vergessen" hast.

10. UID-Nummer des Rechnungsausstellers

Deine Umsatzsteuer-Identifikationsnummer (ATU + 8 Ziffern). Pflicht für alle umsatzsteuerpflichtigen Unternehmer.

Achtung: Auch Kleinunternehmer können eine UID beantragen (z. B. für EU-Geschäfte), müssen sie aber auf Rechnungen nur angeben, wenn sie eine haben.

11. UID-Nummer des Leistungsempfängers

Pflicht bei Rechnungen über 10.000 € brutto an andere Unternehmer im Inland. Und immer bei innergemeinschaftlichen Lieferungen (EU B2B).

Die Checkliste zum Abhaken:

| # | Pflichtangabe | Pflicht ab |

|---|---|---|

| 1 | Name & Anschrift Aussteller | Immer |

| 2 | Name & Anschrift Empfänger | Ab 400 € |

| 3 | Menge & Bezeichnung der Leistung | Immer |

| 4 | Liefer-/Leistungsdatum | Immer |

| 5 | Nettobetrag (Entgelt) | Immer |

| 6 | Steuersatz oder Befreiungshinweis | Immer |

| 7 | Steuerbetrag in Euro | Immer |

| 8 | Rechnungsdatum | Immer |

| 9 | Fortlaufende Rechnungsnummer | Ab 400 € |

| 10 | UID-Nummer des Ausstellers | Immer (wenn USt-pflichtig) |

| 11 | UID-Nummer des Empfängers | Ab 10.000 € (B2B Inland) |

Die Erleichterung: Kleinbetragsrechnungen (bis 400 €)

Bei Rechnungen mit einem Gesamtbetrag bis 400 € brutto (inklusive USt) gelten vereinfachte Regeln. Folgende Angaben dürfen entfallen:

- Name und Anschrift des Kunden

- Fortlaufende Rechnungsnummer

- UID-Nummer

Was trotzdem drauf muss:

- Dein Name und deine Anschrift

- Beschreibung der Leistung

- Leistungsdatum

- Bruttobetrag

- Steuersatz

Sonderregel für Kleinunternehmer (seit 2025)

Seit 2025 dürfen Kleinunternehmer alle Rechnungen nach den vereinfachten Regeln der Kleinbetragsrechnung ausstellen – unabhängig vom Betrag. Mehr dazu in unserem Guide: Kleinunternehmerregelung 2026.

Muster-Rechnung: So sieht eine korrekte Rechnung aus

──────────────────────────────────────────────────────

Max Mustermann Webdesign [1] Aussteller

Musterstraße 12, 1020 Wien

UID: ATU12345678 [10] UID Aussteller

Rechnungsdatum: 15.01.2026 [8]

Rechnungsnummer: RE-2026-015 [9]

An: [2] Empfänger

Firma Beispiel GmbH

Beispielgasse 5, 4020 Linz

UID: ATU87654321 [11] UID Empfänger

──────────────────────────────────────────────────────

Leistungszeitraum: 02.01. – 14.01.2026 [4] Leistungsdatum

Pos. Beschreibung Menge Einzelpreis Gesamt

─────────────────────────────────────────────────────────────────

1 Webdesign Landingpage 1 2.500,00 € 2.500,00 € [3][5]

2 SEO-Optimierung 5 Std. 120,00 € 600,00 €

─────────────────────────────────────────────────────────────────

Netto: 3.100,00 € [5]

USt 20 %: 620,00 € [6][7]

─────────────────────────────────────────

GESAMT: 3.720,00 €

Zahlungsziel: 14 Tage netto

Bankverbindung: AT12 3456 7890 1234 5678

──────────────────────────────────────────────────────

Alle 11 Pflichtangaben sind mit [Nummern] markiert.

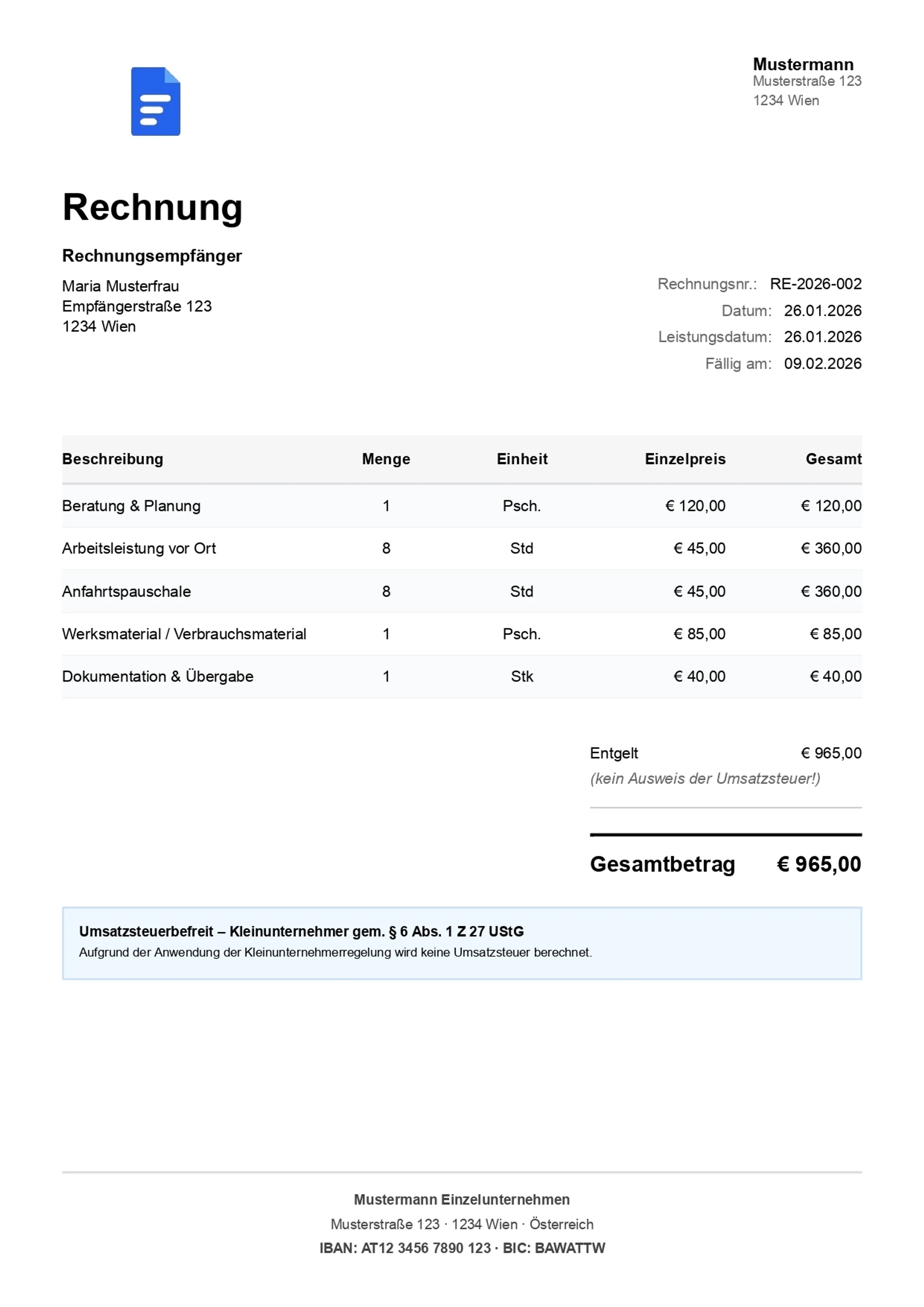

Und so sieht das in der Praxis aus:

Diese Rechnung aus Rechnungsheld enthält automatisch: fortlaufende Rechnungsnummer (RE-2026-002), Leistungsdatum, Empfängeradresse, Leistungsbeschreibung, Entgelt, Kleinunternehmer-Hinweis und Bankverbindung.

Häufige Fehler, die du vermeiden musst

1. Doppelte Rechnungsnummern

Zwei Rechnungen mit der gleichen Nummer = rot im Finanzamt. Verwende ein System, nicht manuelle Nummerierung.

2. Falscher Steuersatz

20 % ist der Normalsteuersatz. Aber manche Leistungen haben 10 % (z. B. Lebensmittel, Bücher, Personenbeförderung, Beherbergung/Nächtigung) oder 13 % (z. B. Blumen, Pflanzen, Tierfutter, Eintritt zu Kulturveranstaltungen). Falsche Sätze kosten dich oder deinen Kunden Geld.

3. Fehlende UID-Nummer des Kunden bei Rechnungen über 10.000 €

Bei B2B-Rechnungen über 10.000 € brutto an inländische Unternehmer muss die UID des Kunden drauf. Fehlt sie, kann die Rechnung nicht anerkannt werden.

4. „Diverse Leistungen" als Beschreibung

Die Leistungsbeschreibung muss nachvollziehbar sein. „Diverse Leistungen" oder „Beratung" alleine reicht nicht. Schreib konkret, was du gemacht hast.

5. Kein Leistungsdatum

Auch wenn das Rechnungsdatum und das Leistungsdatum gleich sind: Du musst es angeben oder den Vermerk setzen: „Leistungsdatum entspricht Rechnungsdatum".

6. Umsatzsteuer als Kleinunternehmer ausweisen

Wenn du Kleinunternehmer bist und versehentlich USt auf die Rechnung schreibst, schuldest du diese dem Finanzamt (§ 11 Abs. 12 UStG). Ohne Gegenleistung.

Digitale Rechnungen & PDF: Was ist erlaubt?

Gute Nachrichten: PDF-Rechnungen per E-Mail sind in Österreich vollkommen legal. Die frühere Signaturpflicht für elektronische Rechnungen ist gefallen.

Was du wissen musst:

- PDF per E-Mail = gültige Rechnung (für Privatpersonen und Unternehmen)

- E-Rechnung im XML-Format = nur bei Rechnungen an öffentliche Auftraggeber (Bund, Land, Gemeinde) verpflichtend

- Aufbewahrungspflicht: 7 Jahre (§ 132 BAO). Gilt für Papier und digitale Rechnungen gleichermaßen

- Lesbarkeit: Die Rechnung muss über den gesamten Aufbewahrungszeitraum lesbar bleiben

Tipp: Papier vs. Digital

Eine elektronische Rechnung setzt zwar die Zustimmung des Empfängers voraus (§ 11 Abs. 2 UStG) – diese kann aber auch stillschweigend erfolgen, etwa wenn der Kunde die PDF-Rechnung kommentarlos akzeptiert und bezahlt. Seit dem Wegfall der Signaturpflicht sind elektronische Rechnungen gleichwertig mit Papierrechnungen.

Sonderfall: Reverse Charge (Übergang der Steuerschuld)

Bei bestimmten B2B-Geschäften innerhalb der EU geht die Steuerschuld auf den Empfänger über. In diesem Fall:

- Keine USt auf der Rechnung

- Pflichthinweis: „Übergang der Steuerschuld gem. § 19 UStG" (oder Art. 196 MwStSystRL)

- Beide UID-Nummern müssen angegeben werden

Aufbewahrungsfristen

Gemäß § 132 BAO (Bundesabgabenordnung) musst du alle Rechnungen – ob ausgestellt oder erhalten – mindestens 7 Jahre aufbewahren. Die Frist beginnt mit Ablauf des Kalenderjahres, in dem die Rechnung ausgestellt wurde.

Rechnung vom 15. März 2026

→ Aufbewahrungsfrist beginnt: 1. Jänner 2027

→ Aufbewahrungsfrist endet: 31. Dezember 2033

Häufige Fragen (FAQ)

Welche Pflichtangaben muss eine Rechnung in Österreich enthalten?

Nach § 11 UStG muss eine Rechnung 11 Pflichtangaben enthalten: Name und Anschrift des Ausstellers und Empfängers, Menge und Bezeichnung der Leistung, Entgelt, Steuersatz, Steuerbetrag, Rechnungsdatum, Leistungsdatum, fortlaufende Rechnungsnummer, UID-Nummer des Ausstellers und ab 10.000 € auch die UID des Empfängers.

Was ist eine Kleinbetragsrechnung und welche Vereinfachungen gelten?

Eine Kleinbetragsrechnung ist eine Rechnung bis 400 € brutto (§ 11 Abs. 6 UStG). Hier entfallen einige Pflichtangaben: Du brauchst keinen Empfängernamen, keine UID-Nummer des Empfängers und keinen separaten Steuerausweis — der Bruttobetrag mit Angabe des Steuersatzes genügt.

Muss ich als Kleinunternehmer die gleichen Rechnungsmerkmale beachten?

Seit 2025 darfst du als Kleinunternehmer alle Rechnungen nach den vereinfachten Regeln der Kleinbetragsrechnung ausstellen — unabhängig vom Betrag. Du musst aber den Hinweis „Umsatzsteuerbefreit gemäß § 6 Abs. 1 Z 27 UStG" auf die Rechnung schreiben.

Was passiert wenn eine Pflichtangabe auf der Rechnung fehlt?

Dem Rechnungsempfänger kann der Vorsteuerabzug verweigert werden, wenn wesentliche Angaben fehlen. Du als Aussteller riskierst bei einer Betriebsprüfung Beanstandungen. Bei wiederholt fehlerhaften Rechnungen kann das Finanzamt Nachforderungen stellen. Deshalb: Rechnung nachbessern und korrigierte Version senden.

Fazit: Keine Angst vor dem Finanzamt

Die Pflichtangaben auf einer Rechnung sind kein Hexenwerk – aber es gibt genug Stolperfallen, die unnötig Geld kosten. Die wichtigsten Punkte:

- 11 Pflichtangaben bei Rechnungen über 400 €

- Vereinfachung bei Kleinbetragsrechnungen (bis 400 €)

- PDF per E-Mail ist gleichwertig mit Papier

- UID des Kunden nicht vergessen bei B2B über 10.000 €

- 7 Jahre Aufbewahrungspflicht

Du willst nicht bei jeder Rechnung eine Checkliste abarbeiten? Dann lass es Rechnungsheld für dich machen.

Rechnungsheld: Automatisch korrekte Rechnungen

Du kannst das alles jedes Mal manuell in Word checken – oder Rechnungsheld nutzen. Wir:

- Warnen dich, wenn eine Pflichtangabe fehlt

- Setzen automatisch den richtigen Steuersatz und Pflichthinweis

- Generieren fortlaufende Rechnungsnummern ohne Lücken

- Speichern alles 7 Jahre sicher in der Cloud

- Erstellen finanzamtskonforme PDFs – jede einzelne Rechnung

👉 Jetzt kostenlos testen – deine erste Rechnung in 2 Minuten.

Lies auch: Registrierkassenpflicht Österreich: Ab wann brauchst du eine Kasse? und Kleinunternehmerregelung 2026: Umsatzgrenzen & Vorteile.

Dieser Artikel dient der allgemeinen Information und ersetzt keine Steuerberatung. Stand: Februar 2026. Quellen: WKO – Erfordernisse einer Rechnung, USP.gv.at – Rechnung, WKO – Umsatzsteuer auf Rechnungen