Du verkaufst Dienstleistungen an ein deutsches Unternehmen, kaufst Software von einem Anbieter in Irland oder beauftragst einen Subunternehmer für Bauleistungen? Dann begegnet dir früher oder später der Begriff Reverse Charge — die Umkehr der Steuerschuld. Klingt kompliziert, ist aber logisch, wenn man das System einmal verstanden hat.

In diesem Guide erfährst du, wann Reverse Charge gilt, was auf die Rechnung muss, wie du es in der UVA meldest und welche Fehler du vermeiden solltest.

Was ist Reverse Charge?

Normalerweise stellt der Leistungserbringer (also du als Dienstleister) die Umsatzsteuer in Rechnung und führt sie ans Finanzamt ab. Bei Reverse Charge (§ 19 UStG) dreht sich das um: Nicht der Leistungserbringer, sondern der Leistungsempfänger schuldet die Umsatzsteuer.

Warum gibt es das? Bei grenzüberschreitenden Geschäften müsste sich ein ausländischer Leistungserbringer sonst im Land des Kunden steuerlich registrieren, um dort USt abzuführen. Reverse Charge vermeidet das: Der inländische Empfänger berechnet die Steuer selbst und führt sie ab — und zieht sie in der Regel gleich wieder als Vorsteuer ab.

| Normalfall | Reverse Charge | |

|---|---|---|

| Wer stellt USt in Rechnung? | Leistungserbringer | Niemand (netto) |

| Wer schuldet die USt? | Leistungserbringer | Leistungsempfänger |

| Vorsteuerabzug | Empfänger zieht ab | Empfänger berechnet + zieht ab |

Wann gilt Reverse Charge?

1. Du erhältst eine Leistung aus dem Ausland

Erbringt ein ausländisches Unternehmen (ohne Betriebsstätte in Österreich) eine Dienstleistung oder Werklieferung an dein österreichisches Unternehmen, geht die Steuerschuld auf dich als Empfänger über (§ 19 Abs. 1 zweiter Satz UStG).

Typische Fälle:

- IT-Dienstleistung von einem Anbieter in den USA

- Beratung von einer Agentur in Deutschland

- Softwarelizenzen von einem irischen Unternehmen

- Werklieferung eines tschechischen Subunternehmers

2. Du erbringst eine Leistung an ein EU-Unternehmen

Bei B2B-Dienstleistungen innerhalb der EU gilt die sogenannte Generalklausel (§ 3a Abs. 6 UStG): Die Leistung ist dort steuerbar, wo der Empfänger sein Unternehmen betreibt — nicht dort, wo du sitzt.

Das bedeutet: Wenn du als österreichischer Freelancer eine Leistung an ein deutsches Unternehmen erbringst, ist die Leistung in Deutschland steuerbar. Du stellst eine Netto-Rechnung ohne USt und der deutsche Kunde führt die deutsche Umsatzsteuer selbst ab.

Ausnahmen von der Generalklausel (Sonderregeln für den Leistungsort):

| Leistungsart | Leistungsort |

|---|---|

| Grundstücksbezogene Leistungen | Wo das Grundstück liegt |

| Personenbeförderung | Wo die Beförderung stattfindet |

| Restaurant/Catering | Wo die Leistung erbracht wird |

| Kurzfristige Fahrzeugvermietung (≤ 30 Tage) | Wo das Fahrzeug übergeben wird |

| Eintrittsberechtigungen zu Veranstaltungen | Veranstaltungsort |

3. Inländische Reverse-Charge-Fälle

Auch innerhalb Österreichs gilt Reverse Charge in bestimmten Branchen (§ 19 Abs. 1a–1e UStG):

- Bauleistungen — wenn der Empfänger selbst Bauleistungen erbringt oder dafür beauftragt ist

- Sekundärrohstoffe/Schrott — Handel mit Altmetall und Recyclingmaterial

- Elektronik — Mobiltelefone, Tablets, Laptops, Spielkonsolen

- Metallwaren — bei Lieferungen über 5.000 €

- Treibhausgasemissionszertifikate

Beispiel Bauleistungen: Installateur A verlegt Rohre für Baufirma B. Da Baufirma B selbst üblicherweise Bauleistungen erbringt, schuldet B die USt — nicht Installateur A. A stellt eine Nettorechnung mit Reverse-Charge-Hinweis.

EU-Kunden korrekt anlegen

Damit Reverse Charge automatisch funktioniert, brauchst du den Geschäftspartner inklusive UID-Nummer und Land im System. Rechnungsheld prüft die UID dann live über das EU-VIES-System — falsche UIDs werden sofort erkannt.

Tipp: UIDs sollten immer vor der ersten Rechnung geprüft werden. Eine ungültige Kunden-UID kann dazu führen, dass die Steuerbefreiung nachträglich aberkannt wird. Mit dem kostenlosen UID-Prüfer machst du den VIES-Check in Sekunden.

Die korrekte Reverse-Charge-Rechnung

Gemäß § 11 Abs. 1a UStG gelten besondere Anforderungen für Reverse-Charge-Rechnungen. Die wichtigste Regel: Keine USt ausweisen.

Pflichtangaben auf der Reverse-Charge-Rechnung

| Angabe | Pflicht? |

|---|---|

| Name & Anschrift beider Parteien | Ja |

| Leistungsbeschreibung | Ja |

| Leistungsdatum | Ja |

| Nettobetrag (ohne USt) | Ja |

| UID-Nummer des Leistungserbringers | Ja |

| UID-Nummer des Leistungsempfängers | Ja |

| Hinweis auf Reverse Charge | Ja |

| Steuerbetrag | Nein — darf NICHT ausgewiesen werden |

| Fortlaufende Rechnungsnummer | Ja |

| Rechnungsdatum | Ja |

Der Reverse-Charge-Hinweis

Einer dieser Vermerke muss auf der Rechnung stehen:

- „Übergang der Steuerschuld auf den Leistungsempfänger gem. § 19 UStG"

- „Steuerschuldnerschaft des Leistungsempfängers"

- „Reverse Charge"

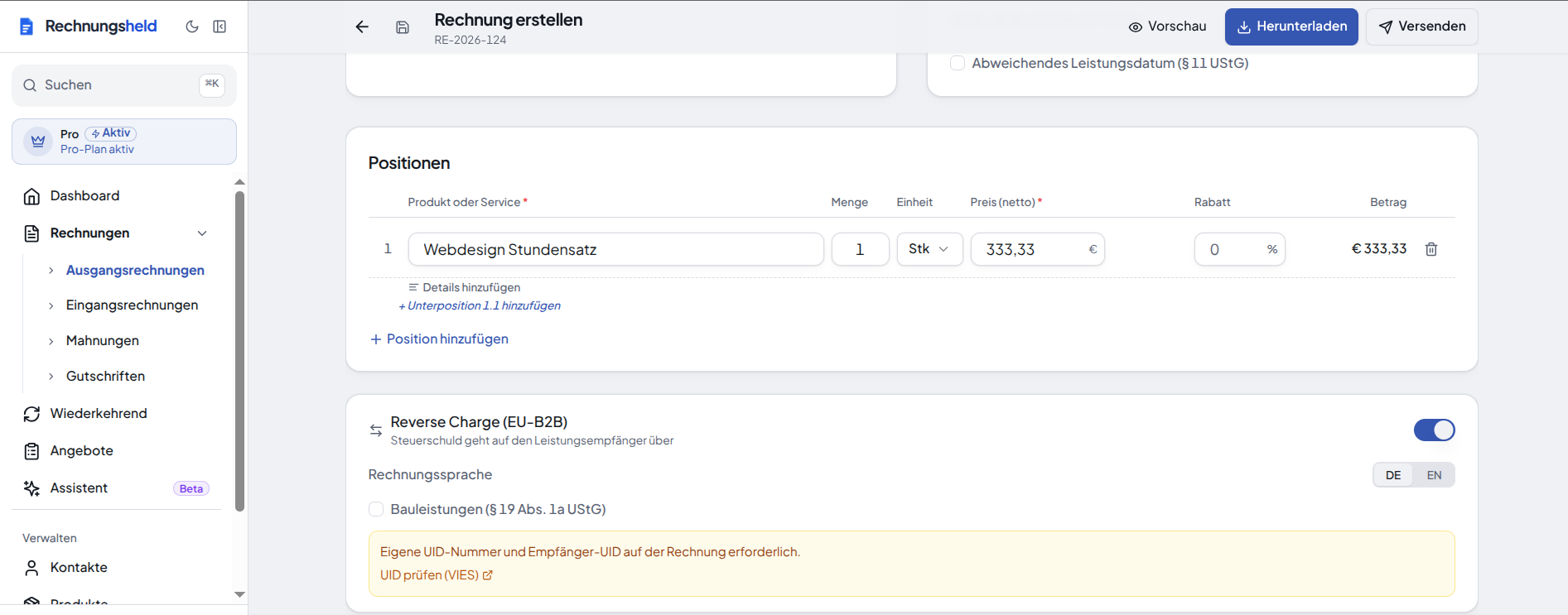

Reverse Charge in Rechnungsheld aktivieren

Im Rechnungsformular reicht ein einziger Toggle: Reverse-Charge an, fertig. Rechnungsheld setzt automatisch den korrekten Hinweis auf die Rechnung, deaktiviert die USt-Berechnung und warnt dich, falls UIDs fehlen.

Spezialfall Bauleistungen: Direkt darunter findest du die Checkbox „Bauleistungen (§ 19 Abs. 1a UStG)". Das ergänzt den Hinweis um den passenden Paragrafen — wichtig wenn das Finanzamt prüft.

Muster: Reverse-Charge-Rechnung

──────────────────────────────────────────────────────

Webdesign Musterfrau e.U.

Mustergasse 10, 1030 Wien

UID: ATU12345678

Rechnungsdatum: 26.02.2026

Rechnungsnummer: RE-2026-023

An:

Online Marketing GmbH

Beispielstraße 5, 80331 München, Deutschland

UID: DE987654321

──────────────────────────────────────────────────────

Leistungszeitraum: 01.02. – 25.02.2026

Pos. Beschreibung Menge Einzelpreis Gesamt

──────────────────────────────────────────────────────────────────

1 Webdesign Relaunch 1 4.000,00 € 4.000,00 €

2 SEO-Optimierung 10 Std. 100,00 € 1.000,00 €

──────────────────────────────────────────────────────────────────

Nettobetrag: 5.000,00 €

Übergang der Steuerschuld auf den Leistungsempfänger

gem. § 19 UStG (Reverse Charge).

Zahlungsziel: 14 Tage netto

Bankverbindung: AT12 3456 7890 1234 5678

──────────────────────────────────────────────────────

Wichtig: Es wird kein Steuerbetrag und kein Steuersatz ausgewiesen. Die Rechnung endet beim Nettobetrag.

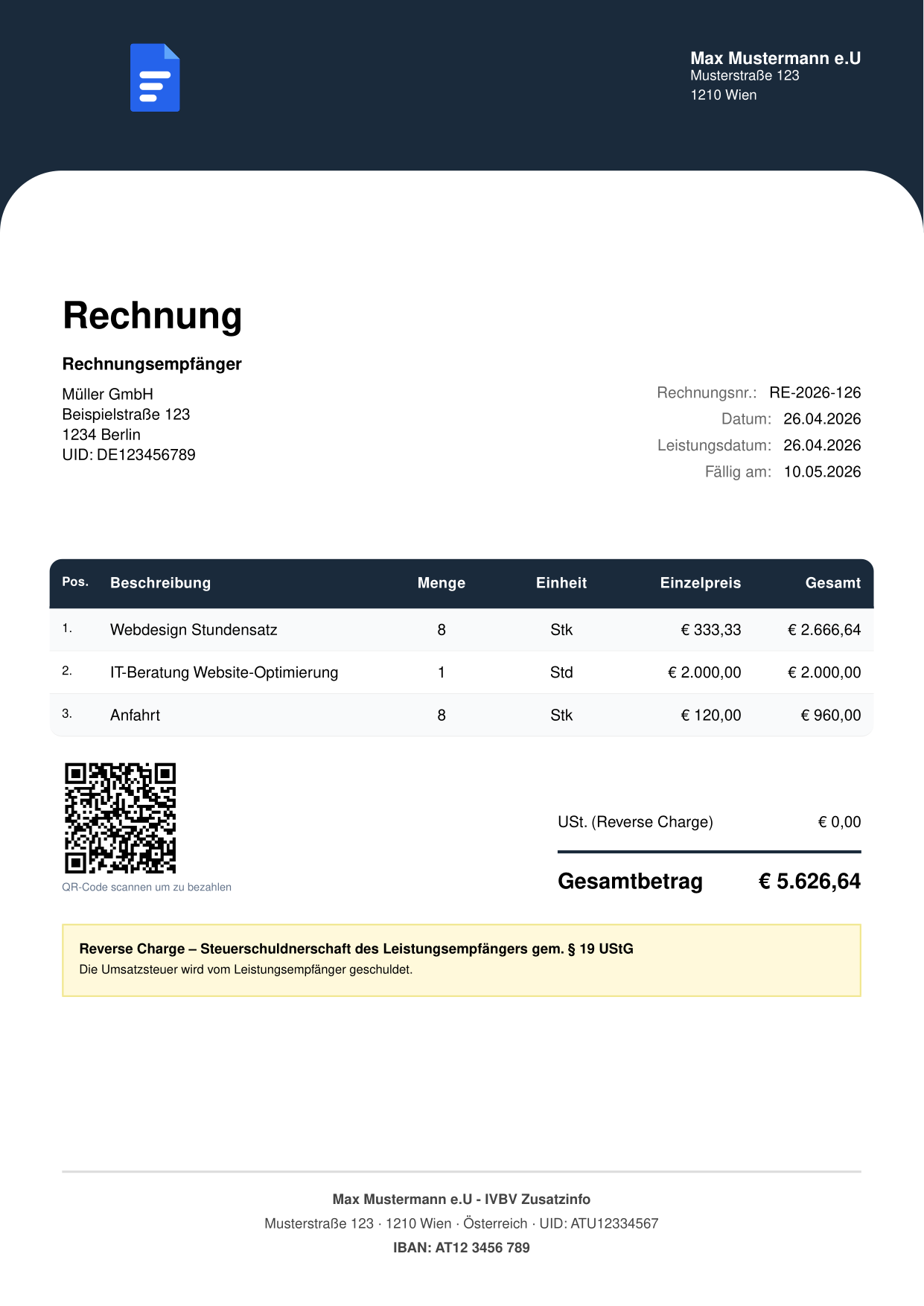

So sieht eine fertige Reverse-Charge-Rechnung aus

Rechnungsheld erstellt das PDF automatisch nach den Vorgaben des § 11 UStG. USt steht auf 0 €, der Gesamtbetrag entspricht dem Nettobetrag, und der Pflichthinweis ist unter dem Gesamtbetrag prominent platziert:

Beachte die drei kritischen Elemente:

- UID-Nummern beider Parteien direkt unter Name + Adresse

- „USt. (Reverse Charge): € 0,00" statt eines Steuerbetrags

- Gelb hinterlegter Hinweis unter der Summe: „Reverse Charge — Steuerschuldnerschaft des Leistungsempfängers gem. § 19 UStG"

Probier es selbst aus → Rechnungsheld 7 Tage kostenlos testen, Reverse-Charge-Toggle aktivieren, fertige PDF downloaden.

UVA & Meldepflichten

Du erhältst eine Reverse-Charge-Leistung

Wenn du eine Leistung aus dem Ausland beziehst und die Steuerschuld bei dir liegt, musst du die USt in deiner UVA (Umsatzsteuervoranmeldung) selbst berechnen und melden:

Beispiel: Du kaufst IT-Beratung um 3.000 € netto von einem deutschen Unternehmen.

USt (20 %): 3.000 € × 20 % = 600 €

In der UVA:

Steuerschuld (du schuldest die USt): 600 €

Vorsteuerabzug (gleiche Höhe): 600 €

─────────────────────────────────────────

Effektive Belastung: 0 €

Wichtig: In der UVA wird bei Reverse Charge nur der Steuerbetrag eingetragen — nicht die Bemessungsgrundlage. Welches Feld im FinanzOnline-Formular dafür vorgesehen ist, ist dort beschriftet bzw. erledigt dein Steuerberater. Bist du zum vollen Vorsteuerabzug berechtigt, ist die effektive Belastung null.

Du erbringst eine Reverse-Charge-Leistung an ein EU-Unternehmen

Hier hast du keine USt-Pflicht in Österreich. Dafür musst du die Leistung in der Zusammenfassenden Meldung (ZM) melden.

Zusammenfassende Meldung (ZM):

| Detail | Regelung |

|---|---|

| Was melden? | UID des Empfängers + Entgelt |

| Wann? | Bis zum letzten Tag des Folgemonats |

| Wie? | Elektronisch über FinanzOnline |

| Verspätungszuschlag | Bis zu 1 % der gemeldeten Beträge (max. 2.200 €) |

Mehr zur UVA: UVA richtig machen in 2026

3 Praxisbeispiele

Beispiel 1: Webdesignerin verkauft an deutsches Unternehmen

Anna aus Wien gestaltet eine Website für die Firma Schmidt GmbH in Hamburg.

Leistung: Webdesign, 5.000 € netto

Leistungsort: Deutschland (B2B-Generalklausel, § 3a Abs. 6 UStG)

Rechnung: 5.000 € netto, OHNE USt

Hinweis: "Reverse Charge gem. § 19 UStG"

Anna (AT): Meldet in der ZM (UID + 5.000 €)

Schmidt GmbH (DE): Führt 19 % dt. USt ab (950 €), zieht Vorsteuer ab

Beispiel 2: IT-Unternehmer kauft Software aus Irland

Bernd aus Graz kauft eine Jahreslizenz von einem irischen SaaS-Anbieter.

Einkauf: Software-Lizenz, 1.200 € netto

Leistungsort: Österreich (B2B-Generalklausel)

Rechnung: 1.200 € netto, keine irische VAT

Bernd (AT) in der UVA:

Steuerschuld: 240 € (1.200 € × 20 %)

Vorsteuer: 240 €

Effekt: 0 €

Beispiel 3: Installateur und Baufirma (inländisch)

Installateur Christoph verlegt Heizungsrohre für die Bau-Meister GmbH.

Leistung: Heizungsinstallation, 8.000 € netto

Reverse Charge: Ja (§ 19 Abs. 1a UStG — Bauleistung an Bauunternehmen)

Rechnung: 8.000 € netto, OHNE USt

Bau-Meister GmbH: Berechnet 20 % USt (1.600 €), meldet sie als

Steuerschuld in der UVA und zieht sie zugleich

als Vorsteuer ab → effektive Belastung 0 €

Häufige Fehler beim Reverse Charge

1. USt trotzdem ausweisen

Wenn du auf einer Reverse-Charge-Rechnung versehentlich Umsatzsteuer ausweist, schuldest du diese dem Finanzamt (§ 11 Abs. 12 UStG) — auch wenn der Empfänger sie nicht zahlt. Immer netto fakturieren.

2. UID-Nummer nicht prüfen

Bevor du eine Rechnung ohne USt an ein EU-Unternehmen stellst, musst du die UID-Nummer des Empfängers prüfen. Das geht über das VIES-System der EU oder direkt über FinanzOnline (Stufe-2-Abfrage mit Protokollierung).

Nutze unser Tool: UID-Nummer prüfen

3. Zusammenfassende Meldung vergessen

Viele Unternehmer melden die UVA korrekt, vergessen aber die ZM. Ohne ZM droht ein Verspätungszuschlag von bis zu 1 % der gemeldeten Beträge (maximal 2.200 €).

4. B2C mit Reverse Charge verwechseln

Reverse Charge gilt nur bei B2B (Geschäft an Geschäft). Verkaufst du an eine Privatperson im EU-Ausland, gelten andere Regeln — in der Regel musst du österreichische USt in Rechnung stellen (oder dich im Empfängerland registrieren, wenn du die Lieferschwelle überschreitest).

5. Reverse Charge bei Kleinunternehmern

Auch Kleinunternehmer (§ 6 Abs. 1 Z 27 UStG) können als Leistungsempfänger von Reverse Charge betroffen sein. Wenn du eine Leistung aus dem EU-Ausland beziehst, schuldest du die USt — auch ohne Regelbesteuerung. Im Zweifel: Steuerberater fragen.

Häufige Fragen (FAQ)

Wann gilt Reverse Charge in Österreich?

Reverse Charge gilt bei grenzüberschreitenden B2B-Dienstleistungen innerhalb der EU (§ 19 Abs. 1 UStG) sowie bei bestimmten inländischen Leistungen wie Bauleistungen (§ 19 Abs. 1a UStG). Voraussetzung: Beide Parteien sind Unternehmer mit gültiger UID-Nummer.

Muss ich als Kleinunternehmer Reverse Charge beachten?

Ja, auch Kleinunternehmer können als Leistungsempfänger von Reverse Charge betroffen sein. Wenn du eine Leistung aus dem EU-Ausland beziehst (z.B. Software-Abo), schuldest du die USt — auch ohne Regelbesteuerung. Du musst dann eine UVA für diesen Zeitraum abgeben.

Wie melde ich Reverse Charge in der UVA?

Als Leistungsempfänger trägst du die auf dich übergegangene Steuerschuld in der UVA ein und machst – bei voller Vorsteuerabzugsberechtigung – den Vorsteuerabzug in gleicher Höhe geltend; unterm Strich bleibt es neutral. Als Leistungserbringer einer B2B-Dienstleistung ins EU-Ausland fakturierst du netto (ohne USt) und meldest die Leistung in der Zusammenfassenden Meldung (ZM) – nicht als USt-Umsatz in der UVA. Die genauen Felder im FinanzOnline-Formular sind beschriftet; im Zweifel hilft dein Steuerberater.

Was passiert wenn ich die UID-Nummer nicht prüfe?

Ohne gültige UID-Nummer des Empfängers gilt Reverse Charge nicht — du musst dann österreichische USt in Rechnung stellen. Bei einer Betriebsprüfung kann das Finanzamt die fehlerhafte Anwendung beanstanden und Nachzahlungen fordern.

Fazit

Reverse Charge ist kein Bürokratie-Monster, sondern ein logisches System: Die Steuerschuld wandert dorthin, wo die Leistung versteuert werden soll. Für dich als österreichischen Unternehmer sind drei Punkte entscheidend:

- Rechnung richtig stellen — netto, mit UID beider Parteien und Reverse-Charge-Hinweis

- UVA korrekt melden — die übergegangene Steuerschuld eintragen und (bei Vorsteuerabzugsberechtigung) zugleich als Vorsteuer abziehen

- ZM nicht vergessen — bei Leistungen an EU-Unternehmen, bis Monatsende des Folgemonats über FinanzOnline

Du willst Reverse-Charge-Rechnungen erstellen, die beim Finanzamt keine Fragen aufwerfen? Rechnungsheld setzt den richtigen Steuersatz, UID-Nummern und Reverse-Charge-Hinweis automatisch. Jetzt 7 Tage kostenlos testen.

Dieser Artikel dient der allgemeinen Information und ersetzt keine steuerliche Beratung. Bei individuellen Fragen wende dich an deinen Steuerberater. Stand: April 2026. Quellen: WKO – Reverse Charge bei Dienstleistungen B2B, USP.gv.at – Reverse Charge System, WKO – B2B-Dienstleistungen an ausländische Unternehmer, BMF – Bauleistungen und Reverse Charge